来源:新华网2018-05-25 10:48:05

近来,我国多个银行上调房贷利率,那2018首套房贷利率是多少?多位专家和银行业内人士表示,今年以来,银行负债端成本上升推动资产端定价“水涨船高”。为保持合理息差水平,银行资金“定价”上调趋势仍将持续。尤其是个人住房按揭贷款在银行贷款余额中比重较大,利率仍有上调空间。寻找安全的、收益更高的信贷投向,成为银行面临的考验。

首套房贷利率优惠难觅

现在银行放款速度上来了,但是个人房贷利率也上来了。最近的首套房客户房贷基本是在基准利率基础上上浮5%-10%左右。”北京朝阳区某房地产中介门店客户经理李阳表示,从2017年下半年开始,有不少银行上调首套房贷利率,利率优惠早就难觅了。

融360最新数据显示,2018年4月全国首套房贷款平均利率为5.56%,相当于基准利率1.135倍,比3月上升0.91%,比去年4月首套房贷款平均利率的4.52%,上升23.01%。

在全国35个城市533家银行中,有76家银行分(支)行首套房贷款利率上升,占比14.26%;有26家银行分(支)行暂停受理首套房贷业务。4月,首套房贷款平均利率最低为基准利率的1.088倍,最高为基准利率的1.196倍。工商银行、农业银行、中国银行、建设银行国有四大行首套房贷款平均利率均已较基准利率上浮12%。

个人房贷虽然是相对安全的信贷资产,但动辄20年以上的期限,其实给银行期限管理带来不小压力。因此,考虑综合成本,银行个人房贷利率仍可能进一步上调。

房贷利率提升与“房住不炒”的监管态势有关。建行行长王祖继此前表示,随着房地产市场调控政策延续,为防控各方面资金流向房地产开发,各家银行对房地产资金支持都严格把关,首付比例在提升。为防控风险,银行对客户审查趋严。在规模调整和风险防控之下,偏紧是必然趋势,所以价格“水涨船高”,不会再出现前些年有八折或九折的情况。这是市场正常发展趋势,有利于房地产调控政策真正落实。

现在的监管导向不支持居民刚需之外的房产大额消费。今年很多股份制银行房贷业务额度紧张。“对银行来说,个人住房按揭贷款是非常安全、但收益率相对不高的资产,银行在按揭贷款上议价能力较强,所以有能力持续提高利率。”

个人房贷利率继续上浮是大趋势,预计在一些房价涨得较快的三四线或部分二线城市,房贷利率将上浮。“但上浮将会相对平缓,不会疾风暴雨式地向上抬升。”

随着各地调整完毕,个人房贷利率在总体上涨后会保持先前特点:一线城市低于二线城市利率,且低于全国平均水平。“在未来运作中,银行既需要处理资金成本上升带来的吸储压力,又要做好资金规划,对贷款需求审核及发放将更严格。从各业务收益看,房贷业务优势明显减弱。”

银行负债成本攀升是根源

个人房贷利率上浮是银行信贷“定价”上涨,给人们带来的最直观感受。银行对公贷款利率已悄然上浮。

这一切的背后,是银行“赖以为生”的息差水平正面临考验。=一季度,银行净息差回落至2.08%。分机构看,国有大行净息差继续上升,从上年末的2.07%上升至2.1%。外资银行从1.71%回升到1.82%,仍低于行业平均。股份制银行和城商行净息差继续下行,较2017年有加速趋势。这反映出强监管环境中,对金融市场资金依赖较高的机构,会面临着更大的息差下行风险。

在严监管背景下,金融部门杠杆率整体回落,负债端承压。影子银行受较大限制,信托贷款、委托贷款、票据融资等一系列融资渠道在调控下受到约束,由此导致经济体运行中依靠表外获得融资的需求部分转到表内。“需求在增大,但信贷供给相对不足,这同金融机构负债端压力有关,由此会推动资产端价格上升。”

今年金融市场流动性仍整体偏紧,资管新规要求银行很多表外类信贷资产要回到表内,所以当前结构性存款扩张很快。在此情况下,考虑到一部分便宜的负债替换成结构性存款。整体来看,今年银行负债端压力仍较大。“负债端成本高位,这使资产端收益要求居高不下,银行对客户有更高的收益要求。”

7月多城市首套房贷利率上调:苏州甚至...

2019上海最新房贷利率出炉!首套房...

2021年两会关于房贷利率是多少?买...

首套房贷利率下限再调整23城或入围!...

2022首套房贷利率下限放宽是什么意...

首套房贷利率2022最新调整消息:首...

2022北京首套房贷利率降至4.85...

刚需购房成本降至近十年低点:多地首套...

北京首套房贷利率降至5%!2022房...

存量房房贷利率该下降吗?存量房贷款利...

多地银行下调房贷利率!房贷利率降了吗...

多地的房贷利率上调对购房者有什么影响...

深圳房贷利率松动,今年豪宅税标准有望...

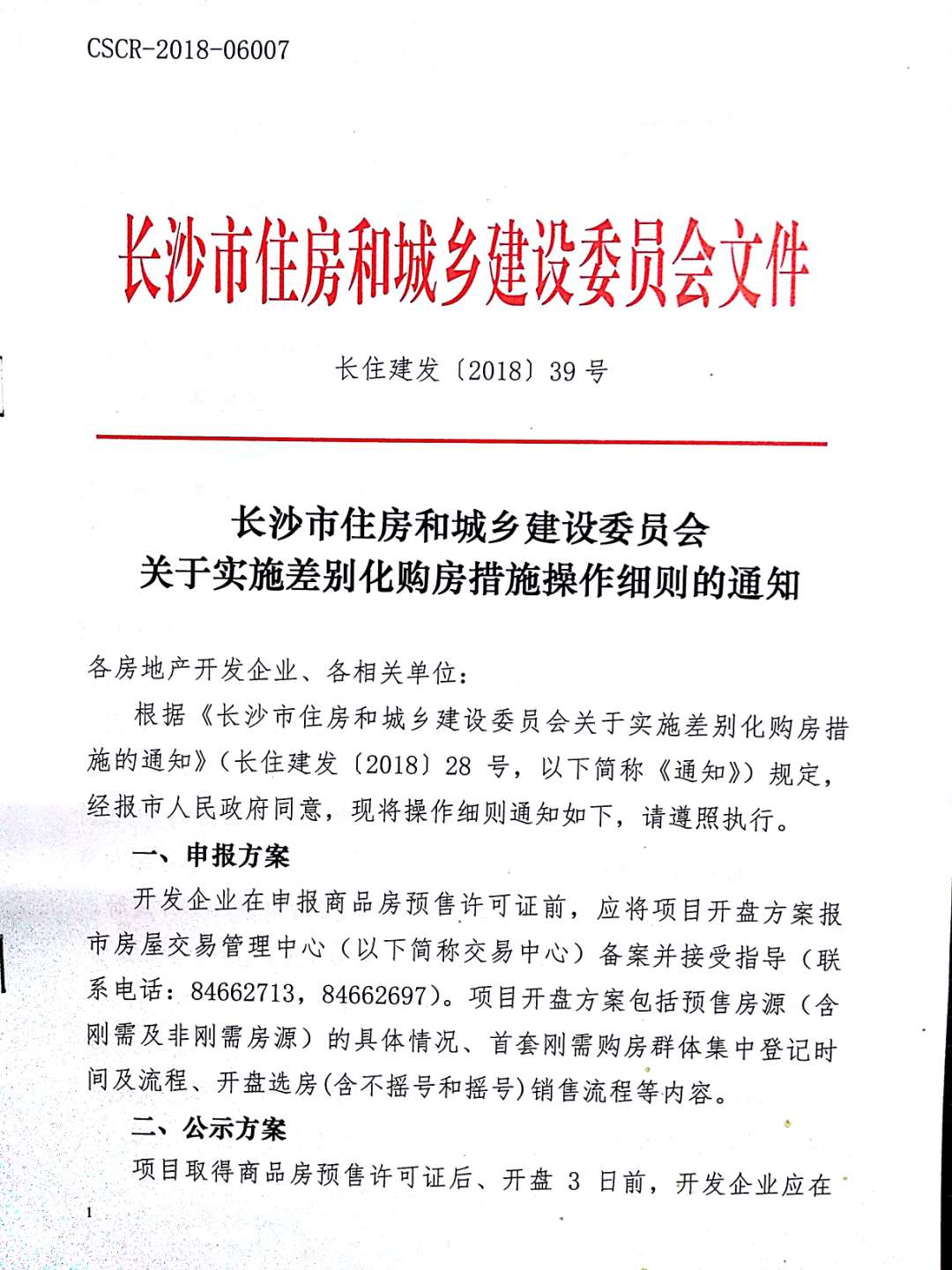

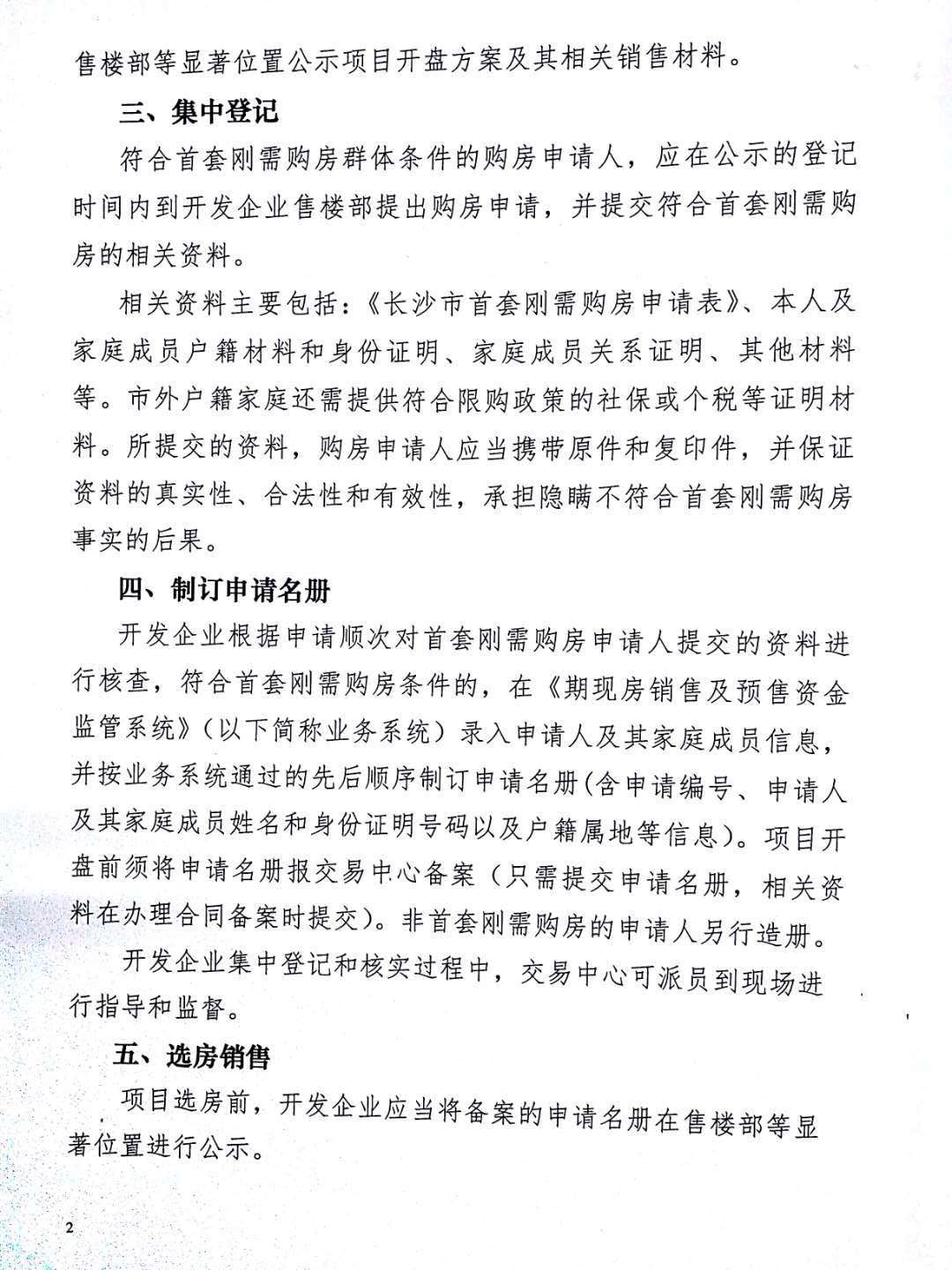

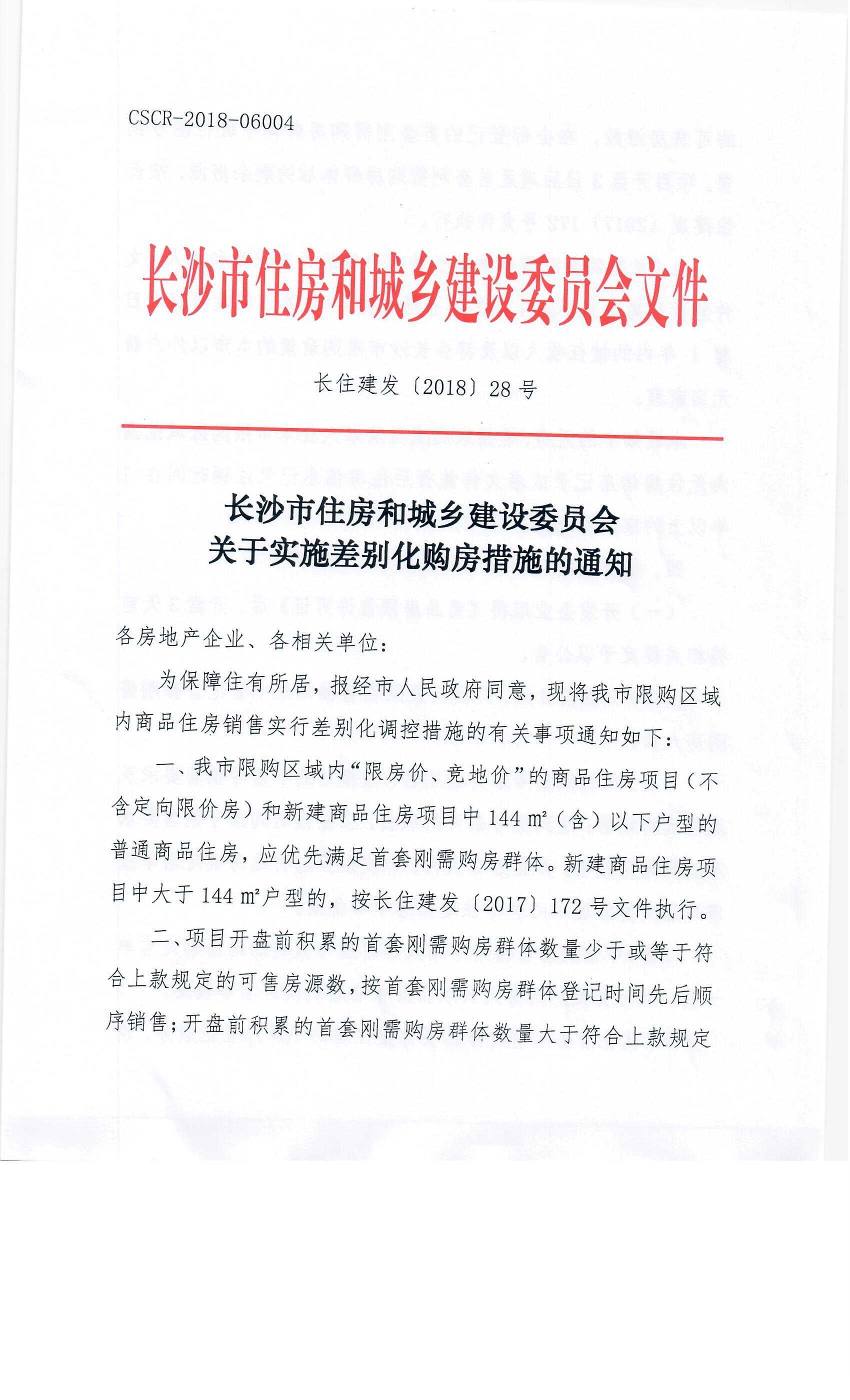

2018年长沙差别化购房细则出炉:限...

2018年长沙购房调控政策:实行差别...

复制成功

微信号: bieshu888