来源:许昌市人民政府2017-10-30 14:57:46

为深入贯彻落实中央、全省精准脱贫工作部署,着力构建全方位的金融扶贫服务体系,推动资金流向农业农村,促进农村资源、资产、资金合理配置,根据《中共许昌市委许昌市人民政府关于打赢脱贫攻坚战的实施意见》(许发〔2016〕27号)精神,经市政府同意,结合我市实际,现提出以下意见。

一、指导思想

深入贯彻落实全省脱贫攻坚会议精神,坚持创新、协调、绿色、开放、共享的发展理念,按照“政府主导、市场运作、依法依规、产业支撑、风险可控”的原则,持续提升金融扶贫服务效能,通过贷款贴息、风险补偿、农业保险、贷款担保、财政奖补等多种方式,搭建扶贫部门、财政部门、承贷银行、保险机构和担保机构共同参与的政银联动机制,引导信贷资金向有创业意愿、创业条件的建档立卡贫困户以及吸纳贫困人员就业的企业提供贷款支持,为全市脱贫攻坚工作提供坚实的资金保障。

二、政策措施

(一)金融扶贫对象及标准

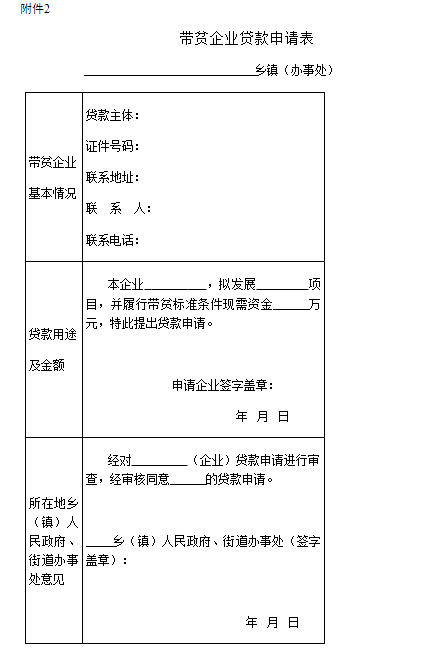

1.符合产业精准扶贫的企事业法人。鼓励金融机构发放产业精准扶贫贷款,通过安排建档立卡贫困人口就业、土地托管、牲畜托养、吸收农民土地经营权入股、与建档立卡贫困人口签订帮扶协议或交易合同等途径,带动建档立卡贫困户增收。对符合《中国人民银行关于建立金融精准扶贫专项统计制度的通知》(银发〔2016〕185号)有关产业精准扶贫规定的企事业法人或国家规定可以作为借款人的其他组织实行贷款利率优惠政策。对贫困村的村级集体经济和注册地在贫困村的企业法人、个体工商户、农业专业合作组织要积极给予贷款支持和利率优惠,鼓励村级集体经济和注册地在贫困村的企业法人、个体工商户、农业专业合作组织带动建档立卡贫困户增收。财政部门会同扶贫部门、人民银行按照《河南省财政厅关于印发河南省产业化扶贫贷款贴息资金管理办法的通知》(豫财农〔2015〕9号)有关规定给予贴息支持。

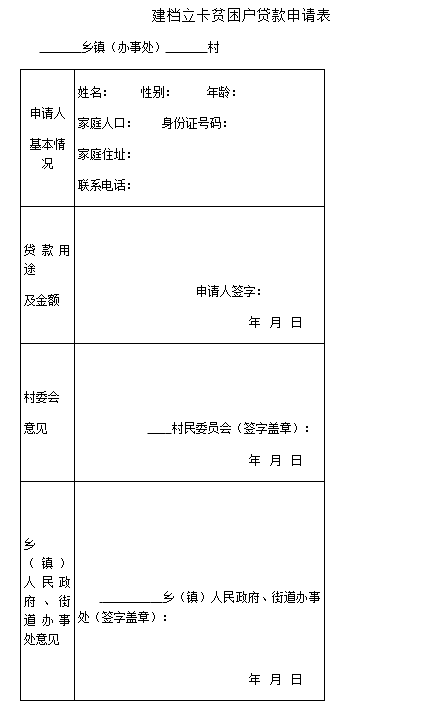

2.具备条件且有创业意愿贫困户。鼓励各金融机构开展信贷产品和服务方式创新,对轻资产、无抵押、无担保的建档立卡贫困户和以建档立卡贫困户为主参与的农民专业合作组织提供“信用贷”;或由担保公司专门担保办理“担保贷”;对农村承包土地经营权、水域滩涂养殖经营权、林权及其他固定资产产权等权属办理“抵(质)押贷”;对建档立卡贫困户单笔贷款金额不超过5万元(含),承贷银行要给予基准利率贷款支持,承保机构要依规优先对贫困户贷款标的物投保,县级财政按照有关规定给予基准利率以下全额贴息支持。

3.扶贫新型农业经营主体。建立扶贫新型农业经营主体直接融资后备库,支持符合条件的扶贫新型农业经营主体到主板、新三板和区域性股权市场挂牌融资,市财政根据有关规定给予资金奖励。鼓励和支持符合条件的新型农业经营主体通过发行企业公司债券、短期融资券、中小企业集合票据等多种债务融资工具,扩大直接融资的规模和比重。探索筹建扶贫产业发展基金,重点支持扶贫新型农业经营主体发展。

(二)贷款程序

1.贷款对象提出贷款申请;

2.县级扶贫部门向承贷金融机构提供贫困户信息资料;

3.承贷金融机构评定信用等级;

4.承贷机构、扶贫部门共同考察放贷,落实有关帮扶政策;

5.在扶贫部门配合下,由承贷机构自主收回贷款。

(三)扶贫贷款风险补偿和担保。各县(市、区)财政部门要根据脱贫攻坚需要,设立不低于1000万元的扶贫贷款风险补偿基金和担保基金,市财政安排2000万元注入各县(市、区)扶贫贷款风险补偿基金和担保基金,市、县扶贫贷款担保基金和风险补偿基金总体规模达到7000万元以上。推动建立以财政资金为引导、银行信贷为杠杆、农业保险和贷款担保为保障的“贫困户+银行信贷+农业保险+贷款担保+政府风险补偿”金融扶贫模式。各承贷银行在此基础上按基金5—10倍的规模放贷,总体贷款额度达到7亿元,对有创业意愿、创业条件的建档立卡贫困户以及吸纳贫困人员就业的企业提供扶贫贷款支持,充分发挥财政资金对金融资源的杠杆撬动作用。

(四)建立政银联动机制。各县(市、区)政府组织建立由金融管理部门、扶贫部门、财政部门、银行机构、保险机构、担保机构共同参与的联动机制,共同搭建金融扶贫服务平台。扶贫部门负责金融信贷精准到村户、精准到项目、精准到企业,做好项目筛选、推荐和优惠政策落实等工作;财政部门负责筹集设立扶贫贷款风险补偿基金和担保基金,做好贷款贴息、担保和农业保险保费补贴工作,按比例承担信贷风险;各承贷银行按风险补偿金5—10倍的额度放大,对有贷款意愿和符合条件的建档立卡贫困户应扶尽扶、应贷尽贷,鼓励农商行等地方法人金融机构积极使用支农再贷款,降低扶贫贷款成本;担保机构以最优惠的费率,为贫困户参与的新型农业经营主体以及吸纳贫困户就业的企业给予担保支持。

(五)建立风险共担机制。扶贫部门要配合金融机构对贷款的主体资格进行前置审核,做好协调服务,协助金融机构做好贷款风险防控工作;财政部门和各承贷银行要按比例承担信贷风险,财政部门承担风险比例不低于50%;各承保机构负责对贫困户标的物实施增值服务并足额赔付,减少灾害对保险标的物所造成的经济损失。由各县(市、区)财政部门设立保险保费和担保费用专项补贴资金,全额出资农业保险保费和担保费用,减少贫困户保险标的因遭受自然灾害、疫病、疾病等所造成的经济损失,保障风险补偿金安全、高效使用。同时,建立风险熔断机制,当承贷银行扶贫贷款不良率达到10%时,停办扶贫贷款业务。相关部门对贷款损失进行法律追偿,直至新的风险防控机制出台后,再恢复担保、贷款业务,确保风险总体可控。

三、组织保障

(一)加强组织领导。成立许昌市金融精准扶贫工作领导小组,由市政府分管领导任组长,市政府金融办、市扶贫办、市财政局、人行许昌市中心支行、许昌银监分局、市农商行、邮储银行许昌市分行、农业银行许昌分行以及各涉农金融机构为成员单位,领导小组下设办公室,办公室设在市政府金融办,负责推动金融扶贫工作的整体开展。各县(市、区)政府也要成立相应的组织机构。同时,市政府金融办要定期组织各成员单位召开会议,加强部门联动,协调解决工作中存在的突出问题,推动全市金融脱贫攻坚有力有序开展。

(二)加大信贷投放。各级各部门要紧紧围绕“精准扶贫、精准脱贫”基本方略,通过大力实施金融精准扶贫,提升金融支持精准扶贫效能。各涉农金融机构要加大信贷投放力度,精准实施信贷投放,实现扶贫信贷总量稳步增长,扶贫信贷增速不低于各项贷款增速,通过信贷资源的投入,助推我市实现在2017年实现贫困村、贫困人口稳定脱贫的目标任务,确保到2020年农村贫困人口和全市人民同步实现小康。

(三)明确责任分工。各部门、各涉农金融机构要各司其职,明确工作责任。扶贫部门负责做好建档立卡贫困户信息核实以及扶贫项目库建设和扶贫项目筛选等工作;财政部门负责争取省级担保机构支持,及时足额拨付政策性扶贫资金,保障风险补偿基金、担保基金和贴息资金及时足额拨付;人社部门负责监督用工企业与贫困户签订规范用工合同,办理相关社保;工信、农业等行业主管部门负责统计吸纳贫困人口就业的企业信息;承贷银行机构负责做好扶贫信贷的管理,管控信贷风险,降低信贷准入门槛,简化办贷手续;担保、保险机构负责做好政策性农业保险、担保办理工作,简化审批和赔付流程,为扶贫户和贫困人员提供优质、高效、便捷的金融服务。

(四)强化督导考核。建立完善金融脱贫攻坚督导考核机制,要把扶贫攻坚成效纳入各金融机构年度考核重要内容,由市政府金融办、市扶贫办、人行许昌市中心支行、许昌银监分局共同组成督导小组,定期对各金融机构金融扶贫工作进行综合评价,实行评价结果与金融机构评先评优、效能考核、干部使用、机构准入“四挂钩”制度,对金融扶贫落实较好的金融机构给予表彰奖励,并在财政涉农信贷增量奖励中给予优先支持;对扶贫贷款形成的不良严格落实尽职免责工作要求,提高容忍度,进一步调动信贷人员的积极性;对未按要求5—10倍额度放大、考核排名落后的金融机构负责人进行约见谈话,传导压力,充分激发调动各金融机构支持脱贫攻坚的积极性。

(五)加大宣传引导。全市扶贫贷款相关部门、各新闻媒体要通过各种形式大力宣传金融脱贫攻坚的重大意义、相关政策和办理程序,增进贫困地区和贫困人口对金融扶贫政策的认识和了解,增强运用金融工具的意识和能力。要及时总结金融扶贫推进工作中的典型经验,形成经验材料,定期召开会议相互交流和学习,共同进步、共同提高,为我市加快实现贫困村和贫困人口全部脱贫目标、率先全面建成小康社会凝聚强大合力,作出积极贡献。

禹州市关于金融精准扶贫的实施意见(试...

驻马店市关于2017年深入推进金融精...

关于2017年度阙店乡金融精准扶贫工...

淮北市关于深入推进金融精准扶贫工作的...

重庆市武隆区人民政府办公室关于武隆区...

2017年荆州市关于推进产业扶贫促进...

襄城县金融精准扶贫贷款实施办法(试行...

萧县金融支持精准扶贫实施办法(试行)...

建瓯市金融支持精准扶贫推进普惠金融发...

黔江区贯彻落实重庆市金融精准扶贫实施...

福建省最新推进金融精准扶贫打赢脱贫攻...

广东省关于金融精准扶贫精准脱贫三年攻...

柘城县关于进一步推动2017年金融精...

安阳县扶贫金融信贷工作实施意见(试行...

泾阳县关于进一步深化金融助推精准脱贫...

复制成功

微信号: bieshu888