来源:黄冈市人民政府2017-10-23 14:16:45

市人民政府办公室关于印发黄冈市推进金融扶贫工作方案的通知

黄政办发〔2017〕47号

各县、市、区人民政府,龙感湖管理区、黄冈高新区管委会、黄冈白潭湖片区筹建委员会,市直有关单位:

《黄冈市推进金融扶贫工作方案》已经市政府同意,现印发给你们,请遵照执行。

2017年10月11日

黄冈市推进金融扶贫工作方案

为提高金融扶贫效率,促进金融资源与建档立卡贫困户精准对接,扩大扶贫小额信贷覆盖面,根据《关于促进扶贫小额信贷健康发展的通知》(银监发〔2017〕42号)和《关于推进扶贫小额信贷健康发展的意见》(鄂政扶发〔2017〕19号)文件精神,制定黄冈市推进金融扶贫工作方案如下:

一、总体思路

按照“市级主导,县级主体,量化任务,严格考核”的思路,以扶贫小额信贷为主打产品,以信贷风险补偿金和保证保险为增信措施,强化组织领导,核定任务到县(市、区)、到银行机构,强力推进金融扶贫政策落实,提高政策惠及面。

二、目标任务

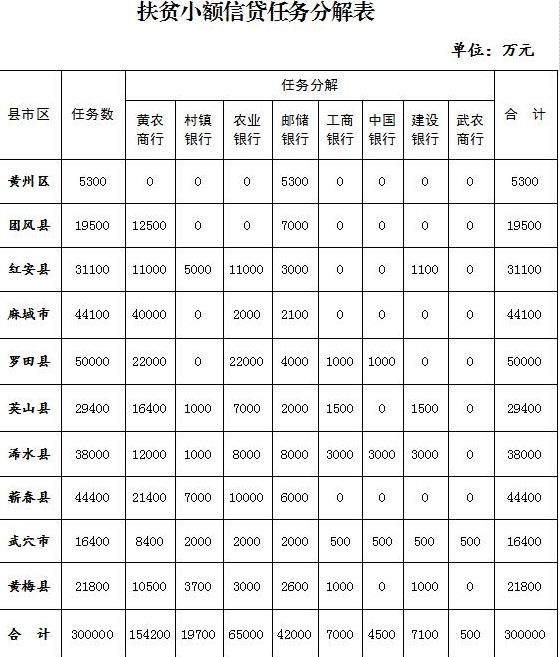

2017年10月下旬,全面核定全市金融扶贫任务并逐级分解,有效信贷需求的核实率达到100%;2017年10月底前,风险补偿金到位率达到100%;2017年12月底前,全市有效信贷需求的建档立卡贫困户评级授信覆盖率达到100%;2018年3月底前,扶贫小额信贷有效需求满足率达到100%,全市贷款余额不低于30亿元。

三、措施办法

(一)全面开展信用评级,分类确定支持的对象与形式。各地政府应牵头组织,政银保联手,根据建档立卡贫困户的劳动技能状况,全面做实贫困对象信用评级和授信,按自主创业发展、企业帮扶带动等确定金融支持对象与形式。

推广“六看五老”信用评级模式。“六看”:一看房,二看粮,三看劳力强不强,四看有无读书郎,五看围绕什么产业忙,六看是否诚信和善良。“五老”:依靠老支书或老村主任、老党员、老模范、老妇联主任、老族人进行评价。根据“六看五老”评价结果,评定贫困户信用等级予以授信。实行“一次核定、随用随贷、余额控制、周转使用、利率优惠”的政策。加强贫困户、扶贫企业信用普及教育,强化信用建设。

(二)准确核定扶贫贷款有效需求和保险需求,分解包干贷款及保险任务。明确各金融部门在“金融扶贫、不落一人”中的责任,分县(市、区)、分机构下达目标任务。由各县(市、区)扶贫领导小组牵头逐村逐户核定、统计扶贫信贷有效需求和保险有效需求,并集中汇总,制订扶贫信贷需求和保险需求清单,以县(市、区)为单位报市金融扶贫联席会议办公室。将核定的扶贫贷款和保险有效需求作为各金融机构扶贫小额信贷及保险任务、考核督办、县(市、区)风险补偿金规模的依据。

各县(市、区)以原建立的政银保合作关系为基础,自主选择1家或多家合作金融机构,提出上述扶贫信贷和保险需求,由市金融扶贫联席会议将扶贫信贷发放任务和保险任务分解包干到合作机构。

(三)落实增信补偿制度,完善激励引导机制。各县(市、区)应进一步整合资金做大扶贫专项基金,并专户存储、专款专用。扶贫专项基金主要用于扶贫小额信贷利息补贴及其风险补偿、扶贫保险保费补贴及保证保险风险补偿。各地要以信贷风险补偿、植入小额贷款保证保险等为增信措施,引导金融机构投入。按照信贷风险补偿金与扶贫小额信贷有效需求不低于1∶7的比例确定信贷风险补偿金规模并落实资金存入合作金融机构。扶贫小额信贷损失按照《关于推进扶贫小额信贷健康发展的意见》(鄂政扶发〔2017〕19号)文件规定,由银行与政府按3∶7至1∶9之间的比例进行分担。在扶贫小额信贷中积极引入保证保险,植入保证保险的扶贫小额信贷损失按照鄂政扶发〔2017〕19号文件规定办理,由保险公司与银行原则上按照7∶3的比例分担贷款本息损失。设立扶贫小额信贷证保险风险补偿金,在一个年度内,保证保险机构赔付率超过130%的超赔部分,按80%的比例给予风险补偿;赔付率超过150%的超赔部分,全额给予风险补偿。各县(市、区)年度保证保险扶贫小额信贷应不低于全部扶贫小额信贷的10%。

各县(市、区)政府要按照《关于推进扶贫小额信贷健康发展的意见》(鄂政扶发〔2017〕19号)文件精神,以奖励的方式,对合作银行机构给予扶贫小额贷款总额2%的经营性成本补贴。各地与合作银行机构开展深度合作,可对参与扶贫小额信贷的合作银行机构给予政府公共性资金存储支持,对参与保险扶贫、积极开展小额贷款保证保险的保险机构配套给予保险市场资源配置支持。

市人行应督导地方法人银行积极申报使用再贷款,推广“再贷款+扶贫小额信贷”模式,扩大支持精准扶贫信贷资金来源,拓展优惠政策落地的路径;督导金融机构简化流程、创新服务产品和服务模式,实现金融扶贫可持续性和有效性。

银监部门实行金融扶贫“四单制管理”,指导金融机构单设扶贫部门、单列扶贫规模、单设扶贫产品、单独考核。提高扶贫贷款不良容忍度,容许各行扶贫贷款不良率高出自身各项贷款不良率2个百分点以内。

(四)试行扶贫集合保险新模式。推行协议承保、一次性投保模式。各县(市、区)政府结合实际,按照市扶贫办、人保财险黄冈分公司《关于开展人保财险“扶贫保”工作的通知》(黄政扶发〔2017〕13号)中列明的扶贫险种和既保扶贫小额信贷、又保扶贫产业产品的原则,组合选择打包,与合作保险机构协商签订集合保险协议,以县市为单位打包统一集中投保,实现扶贫集合保单综合保。扶贫集合保由合作保险机构分项办理保单到村、凭证到户。同时统筹考虑配置其他保险资源(如三农政策性保险),以激励保险参与,照顾其利益关切。

简化投保、理赔手续。对政银保或政保合作协议内的保险项目,其保费及风险补偿金应一次性注入合作保险机构。保险机构应简化承保和理赔审核、认定程序,对事实种养业灾害损失和贷款损失应迅速预赔付,帮助农户和企业恢复生产,同时开展损失认定。

保险公司应派专员驻银行,协同信用调查与评级授信,简化保险公司和银行重复开展征信工作。

(五)健全免责与追责问责机制。各县(市、区)政府、人行为金融精准扶贫责任主体,负责组织实施金融扶贫政策、落实金融扶贫任务。市人行同时承担扶贫再贷款供应及再贷款资金用途监督、扶贫小额贷款统计和统计数据共享等职责。市扶贫办负责牵头核定各县(市、区)扶贫小额信贷任务;协同有关机构督导金融扶贫任务的落实、制定落实金融精准扶贫考核办法。市银监部门负责督促各银行机构加强贷款资金用途管理;推行金融扶贫“四单制”管理办法;会同有关机构根据政银合作包干方案督导银行机构落实包干任务。市财政部门负责督促各县(市、区)落实扶贫小额信贷风险补偿金并监督县市区扶贫专项基金专款专用。市保险协会负责推行保证保险和扶贫集合保险。

建立支持金融精准扶贫的责任清单和负面清单,刚性约束建立和兑现风险保障金,稳定财政扶贫部门精准扶贫履责预期,促进精准扶贫风险保障金制度落地、措施落地、资金落地。

各地应抢抓直接融资新机遇,支持符合条件的企业上市融资,争取上市公司、证券公司和其他投资机构合作设立产业投资基金或扶贫基金。

上述各项职责分工及任务安排纳入市政府督查事项。

附件:

黄冈团风县政府关于进一步推进金融精准...

西安鄠邑区政府关于印发鄠邑区金融扶贫...

黑龙江省关于印发创新农村金融服务推进...

洛川县印发关于《洛川县城乡改厕工作方...

关于沈阳市推进农业现代化建设工作方案...

关于印发麻城市推进金融扶贫工作方案的...

关于印发《靖州县健康扶贫工作实施方案...

关于印发《双牌县“十三五”易地扶贫搬...

关于印发《桃源县易地扶贫搬迁基础设施...

陕西省政府关于印发推进“多证合一、一...

广西壮族自治区人民政府办公厅关于大力...

黑龙江省人民政府办公厅关于印发金融精...

大新县易地扶贫搬迁可复垦宅基地及城乡...

广西壮族自治区人民政府办公厅印发《关...

关于印发浙江省畜禽养殖废弃物高水平资...

复制成功

微信号: bieshu888