来源:互联网2016-04-06 14:36:03

耕地占用税是国家对占用耕地建房或者从事其他非农业建设的单位和个人,依据实际占用耕地面积、按照规定税额一次性征收的一种税。耕地占用税属行为税范畴。耕地占用税是我国对占用耕地建房或从事非农业建设的单位或个人所征收的一种税收。

耕地占用税作为一个出于特定目的、对特定的土地资源课征的税种,与其他税种相比,具有比较鲜明的特点,主要表现在:

1.兼具资源税与特定行为税的性质

耕地占用税以占用农用耕地建房或从事其他非农用建设的行为为征税对象,以约束纳税人占用耕地的行为、促进土地资源的合理运用为课征目的,除具有资源占用税的属性外,还具有明显的特定行为税的特点。

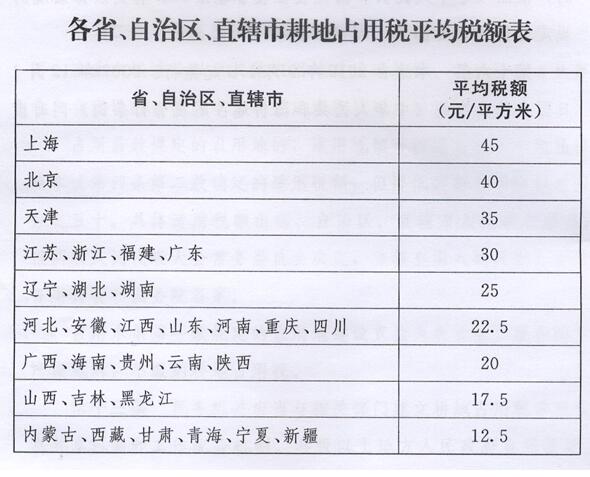

2.采用地区差别税率

耕地占用税采用地区差别税率,根据不同地区的具体情况,分别制定差别税额,以适应我国地域辽阔、各地区之间耕地质量差别较大、人均占有耕地面积相差悬殊的具体情况,具有因地制宜的特点。

3.在占用耕地环节一次性征收

耕地占用税在纳税人获准占用耕地的环节征收,除对获准占用耕地后超过两年未使用者须加征耕地占用税外,此后不再征收耕地占用税。因而,耕地占用税具有一次性征收的特点。

4.税收收入专用于耕地开发与改良

耕地占用税收入按规定应用于建立发展农业专项基金,主要用于开展宜耕土地开发和改良现有耕地之用,因此,具有“取之于地、用之于地”的补偿性特点。

宁夏耕地多少钱一亩?耕地占用税税额是...

北京耕地一亩地多少钱?耕地占用税是多...

临时用地可以占用耕地吗?需要缴纳耕地...

四川省耕地多少钱一亩?耕地占用税征收...

上海市耕地多少钱一亩?附上海市耕地占...

陕西省耕地多少钱一亩?耕地占用税最新...

2020耕地占用税最新规定:每平方要...

交了耕地占用税还拆吗?什么时间缴纳耕...

耕地占用税最新规定:每年都要交吗?交...

2019年9月1日起收取耕地占用税,...

2019年河南各地区耕地占用税适用税...

2019耕地占用税征收范围有哪些?每...

2019耕地占用税缴纳标准是多少?哪...

农村低保户使用耕地要缴纳占用税吗?看...

一文读懂什么是土地使用税和耕地占用税...

复制成功

微信号: bieshu888