来源:宜都市人民政府2017-11-27 11:06:43

宜都市金融精准扶贫工作实施方案

为深入贯彻《中共湖北省委湖北省人民政府关于全力推进精准扶贫精准脱困的决定》(鄂发[2015]19号)精神,切实解决贫困户发展难、保障难问题,根据《湖北省创新扶贫小额贷款工作的实施意见》(鄂政办发[2015]82号),结合我市实际,制定以下方案。

一、总体思路

以财政扶贫资金为引导,以信贷、保险资金市场化运作为基础,以放大扶贫资金效益为手段,以建立有效风险防控机制为支撑,突出抓好金融支持贫困地区产业发展、群众脱贫两大重点,变“输血扶贫”为“造血扶贫,以“滴灌式”精准识别、精确帮扶、精准管理的要求,通过有效的金融手段,发挥扶贫小额贷款、保险支持作用,激发贫困群众内生动力,如期实现脱贫目标。

二、目标任务

按照“精准扶贫,不落一人”的总要求,实现全市符合条件的建档立卡贫困户“应保尽保、保障到位”和“贷得到、用得好、还得上、逐步富”的目标。

三、信贷扶贫

(一)主要内容

1、贷款对象:生产及经营地位于宜都市辖区内,年龄在18至60周岁,有贷款意愿、有就业创业潜质、技能素质、具备一定还款能力、讲信用的建档立卡贫困农户和帮扶建档立卡贫困户脱贫的农民专业合作社、家庭农场、专业大户等新型农村经营主体。

2、贷款用途:主要用于发展家庭种养业、家庭简单加工业、家庭旅游业、购置小型农机具、以及参与新型农村经营主体投资等增收创收项目等。

3、贷款额度:建档立卡贫困户单户贷款金额最高不超过10万元;对农民专业合作社、家庭农场、专业大户等新型农村经营主体,根据其生产经营规模,按照不超过其带动的建档贫困户授信总额合理确定,最高不超过50万元。

4、担保方式:贫困户申请扶贫小额贷款实行免抵押、免担保的信用贷款方式;新型农村经营主体贷款实行担保方式。

5、贷款期限:贷款期限根据借款人生产经营情况合理确定,最长不超过3年。

6、还款方式:到期还本的方式。

7、贷款利率:实行利率优惠,执行利率按人民银行公布的同期基准利率加1个百分点执行。

(二)工作流程

1、确定合作银行。宜都市确定湖北宜都农村商业银行(以下简称农商行)为扶贫小额贷款合作银行,开展扶贫小额信贷工作。

2、贷款操作流程。扶贫小额贷款按照评级授信、项目审核、贷款申请、银行调查审批、签订合同、贷款发放、贷后管理、贷款收回、贷款贴息等程序进行操作。

(1)评级授信。根据贫困户的实际情况,对有贷款需求的建档立卡贫困户进行评级授信,各村成立村级风险评审小组,组成人员由村“两委”干部、乡镇联村干部、驻村干部、村民代表和农商行信贷员组成。

评级授信标准:贫困户诚信度(40分)、劳动力(25分)、劳动技能(25分)、家庭人均收入(10分);60分以下的不授信,60-69分授信限额5万元,70-79分授信限额6万元,80-89分授信限额8万元,90分以上授信限额10万元。

评级工作以村为主,授信以农商行为准;评级授信后由农商行颁发贫困户信用贷款证。贫困户评级授信工作由各乡镇(处)抓紧部署、协调推进,力争有贷款需求的贫困户

评级率达到100%。

(2)项目审核。有贷款需求的建档立卡贫困户向所在村提出申请,填写《扶贫小额贷款项目审核推荐表》,村委会签署意见后根据贷款用途报乡镇和行业主管部门复审;乡镇会同行业主管部门结合产业政策和行业发展状况进行复审。乡镇和行业主管部门复审通过后报市扶贫办审核,扶贫办审核通过后向农商行推荐。

(3)贷款申请。建档立卡贫困户持有效身份证件、《扶贫小额贷款项目审核推荐表》和贫困户信用贷款证等资料,向当地农商行提出贷款申请。

(4)银行调查审批:农商行接到建档立卡贫困户借款申请后,及时对申请人的基本条件、贷款项目等内容进行调查、审查,在贫困户信用贷款证授信范围内按程序申报审批。

(5)签订合同:对审批通过的扶贫小额贷款,及时与客户签定借款合同。

(6)贷款发放:合同签订后农商行及时发放贷款,并登记贫困户信用贷款证和扶贫小额贷款台账。

(7)贷后管理:贷款发放后,农商行应根据有关规定加强贷后管理。

(8)到期收回:农商行应在贷款到期前30天告知借款人,并做好贷款收回后的核对登记工作。

(9)贴息申报。根据“先收后贴、分期补贴、应贴尽贴”的原则,贫困户结清贷款本息后,按照“贫困户申请、农商行代为申报、人民银行核实、扶贫办、财政局审定、委托农商行拨付到户”的工作程序对建档立卡贫困户实行全额贴息,每半年将贴息资金通过农商行直补到贫困户账户。

(三)风险补偿

市扶贫办在宜都农商行设立风险补偿基金专户,用于建档立卡贫困户扶贫小额贷款的风险补偿,基金总额1000万元,农商行按照不超过风险补偿基金的10倍发放扶贫小额贷款;风险补偿基金用于对农商行扶贫小额贷款本金损失赔付(不包含农民专业合作社、家庭农场、专业大户等新型农村经营主体的生产性贷款),对不良扶贫小额贷款实行逐笔赔付,市政府与农商行承担风险比例为5:5。农商行及时对到期扶贫小额贷款进行催收,对逾期贷款应及时与村联系,共同上门催收,对逾期超过90天的,农商行从风险补偿基金专户按赔付比例扣划逾期贷款本息。代偿后农商行要和村共同对贷款进行追偿,追偿的资金按风险承担比例将资金返还至风险补偿金专户。

(四)预警机制

“扶贫小额贷款”业务到期收回率应控制在95%以上,若该项业务到期收回率低于95%,农商行应及时与扶贫办联系、沟通,及时预警,并审慎发放此类贷款,对不良贷款率连续三个月超过10%的,农商行暂停该项贷款业务,并组织清收,直到不良率控制在10%以内方可恢复开展该项贷款业务。

四、人身保险扶贫

(一)保障对象

精准扶贫建档立卡贫困户

(二)保障期间

每年1月1日-12月31日,与新农合基本医疗同步。

(三)保障范围

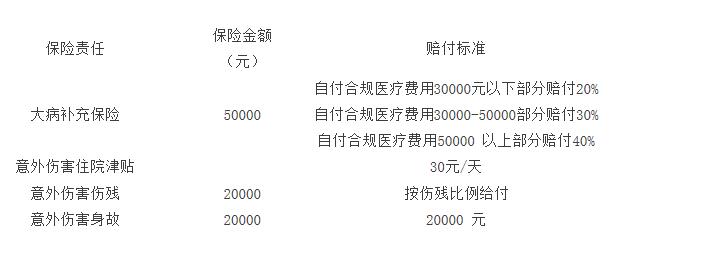

1、意外伤害住院津贴30元/天,最高给付5400元(挂床住院不在赔付范围内)

2、新农合大病补充医疗保险赔付比例如下:3万(含)以下部分为20%;3万—5万元(含)部分为30%;5万以上部分为40%。

3、意外伤害身故、伤残20000元保障。伤残根据伤残等级按比例赔付,投保前已有的残疾不属于赔付责任范围。

(四)资金筹集标准

每人每年100元,由市扶贫办立项,财政出资,一次性向中国人寿保险投保。

五、财产保险扶贫

(一)保险产品名称:农村家庭财产综合保险。

(二)保障对象:全市建档立卡的贫困户。

(三)保障范围及保险责任:主要保障房屋财产损失和人身意外伤害。其中:房屋损失,保障金额20000元;室内财产,保障金额10000元;人身意外保障金额10000元。

保险责任:承担因火灾、爆炸、雷击、暴风暴雨、洪水、泥石流、滑坡等自然灾害和意外事故造成的房屋损失及室内财产损失,以及被保险人因意外事故导致的身故、残疾和烧伤。

室内财产包括:家具用具、农机具、家用电器、粮食及农产品、床上用品。

(四)保险费及交费方式

保险费:按每户每年100元交费。

交费方式:由市财政出资统一投保,保险期限一年。

新宁县金融精准扶贫示范县创建工作实施...

平昌县金融精准扶贫示范县创建工作实施...

宿州市金融精准扶贫工作实施方案

巴中市恩阳区金融精准扶贫示范区创建工...

柘城县关于进一步推动2017年金融精...

陈仓区金融精准扶贫工作实施方案

德兴市金融精准扶贫工作实施方案

五河县2017年金融精准扶贫工作实施...

武夷山市金融助力精准扶贫小额贷款实施...

大埔县金融精准扶贫精准脱贫三年攻坚实...

清涧县金融精准扶贫实施方案

广东省关于金融精准扶贫精准脱贫三年攻...

全南县开发性金融支持油茶产业发展及精...

贵州黔东南州金融精准扶贫助推脱贫攻坚...

淳化县金融精准扶贫示范区创建工作方案...

复制成功

微信号: bieshu888