来源:土流网2017-09-28 13:58:21

什么是扶贫小额信贷?简单来说就是专门为建档立卡贫困户获得发展资金而量身定制的扶贫贷款产品。那么该政策具体有什么特点,需要通过什么程序才能得到贷款?

扶贫小额信贷有什么特点?

扶贫小额信贷主要是为贫困户提供5万元以下、3年以内、免担保免抵押、基准利率放贷、财政贴息、县级建立风险补偿金的信用贷款。

主要用于支持有意愿贷款的建档立卡贫困户用于发展产业,增加收入。不能用来盖房子、娶媳妇、还债以及用于吃喝等与增收脱贫无关的支出。

注意:扶贫小额信贷不是救济款,是银行发放的贷款,是要还的。银行的钱是老百姓的存款,有贷有还、再贷不难。

具有三个特点:

1.手续简便,贫困户不需要向银行提供抵押或担保。

2.成本低,基准利率放贷,享受财政贴息。

3.期限长,贷款最长期限可达3年。

什么条件的人能获得贷款?

已录入建档立卡信息系统的贫困户,凡有发展愿望、生产能力、发展项目和还款能力的,都有资格申请贷款。支持鼓励金融机构从实际出发,适度放宽申请贷款的年龄条件。

贫困户可以与帮扶责任人、驻村工作队、村两委、第一书记等共同协商选择适合自己发展的项目。

需要通过什么程序才能得到贷款?

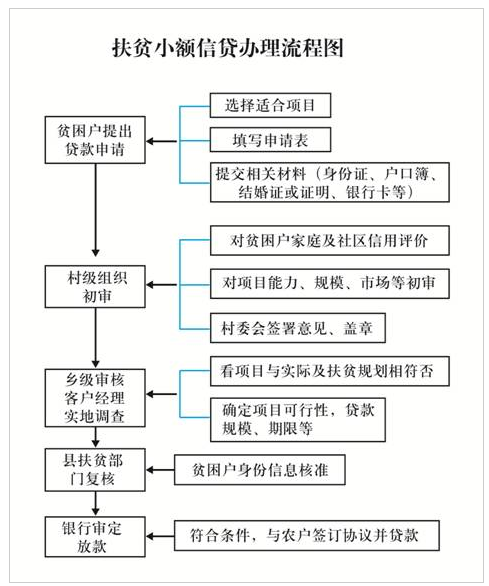

一般可参照“五步法——户申请、村初审、乡审核、县复查、银行审定”放贷(见“扶贫小额信贷办理流程图”)。通常各地可根据实际情况,制定具体操作流程。

最后,需要说明一点,并不是贫困户申请多少贷款就能得到多少,村级组织除对申请人审查外,还要对申请发展的项目进行评判,根据项目规模和生产周期初步审查其贷款金额和贷款期限。银行对申请人情况进行复核,如情况基本属实,原则上满足贫困户提出的贷款申请额度和使用期限,但贷款额度不超过5万元,期限不超过3年。

贫困户扶贫小额信贷偿还可否有宽限期?不偿还贷款有什么后果呢?

一般来说,在贫困户贷款本(息)到期前1个月,贷款发放银行通过信贷员,或由村级组织通知贷款户,提醒其按时还本付息。对逾期的,贷款发放银行和村级组织采取公示、广播、到户等方式,催促逾期贷款户偿还贷款本(息)。

至于贫困户贷款偿还可否有宽限期,建档立卡贫困户家庭确因特殊原因暂时不能偿还时,要提前书面申请延期,经村级组织核实后报贷款银行审定,原则上可以给贫困户适当宽限期。

如果不偿还贷款,主要有五种后果:

1.得不到财政贴息;

财政资金怎样贴息?

一般采取两种方式:一种方式是补贴到户。即先结后贴、应贴尽贴。就是贷款贫困户按照贷款合同约定,先按期偿还银行的本息,财政再按规定程序和办法给予贴息。对未按期还款及其它违约行为不享受贴息。

另一种方式是直接贴息到银行。为了简化程序,根据本地规定,按照贫困户贷款额度,直接将贴息资金补贴到银行。

2.会有不良信用记录上银行“黑名单”;

3.影响本人及家庭成员以后的贷款;

4.影响所在村的信用等级评定和贷款;

5.要承担相关法律责任。

扶贫小额信贷的哪些内容需要公示公告?基层各部门需要做哪些工作?

扶贫小额信贷公示公告的内容主要有四个方面:

一是扶贫小额信贷的相关政策,让老百姓知道扶贫小额信贷是什么,什么条件的人能申请;

二是贷款申报流程,让贫困户知道怎么获得贷款;

三是村产业发展相关信息,让贫困户在贷款项目选择上及相关服务有参考的依据和方向;

四是贫困户贷款、使用和偿还的相关信息,让大家清楚哪些人贷到款了,贷款做什么,什么时候应该偿还,哪些人逾期不还等,便于大家监督,营造诚信环境。

基层各部门需要做哪些工作?

基层政府:

►做好扶贫小额信贷的政策落地和宣传工作;

►建立扶贫小额信贷的保险机制和风险补偿机制;

►落实银行部门分片包干承担扶贫小额信贷工作;

►组织开展扶贫小额信贷年度考核;

►探索贫困户稳定、持续增收机制;总结宣传推广典型经验。

基层扶贫部门:

►负责扶贫小额信贷政策的宣传发动,提高建档立卡贫困户的知晓度;

►会同相关部门制定扶贫小额信贷风险补偿金等管理办法,年度工作计划和实施方案等;

►核查汇总贷款贫困户或贴息等信息;

►做好扶贫小额信贷的数据采集、信息报送和信息对接共享工作;

►督促驻村工作队把扶贫小额信贷作为帮扶建档立卡贫困户脱贫的重要工作内容;

►组织开展扶贫小额信贷监测评估;

►协助做好建档立卡贫困户帮扶规划,落实好干部驻村帮扶措施;

►接受和处理扶贫小额信贷信访等。

基层银行部门:

基层银行部门应主动做好三项工作:

一是要落实金融扶贫政策,拓展扶贫小额信贷适用范围,实行基准利率,不设抵押担保门槛,对经审核的贫困户保证应贷尽贷。

二是建立分片包干责任制。农业银行、邮政储蓄银行要深耕农村,延伸服务网络,农村信用社要发挥好农村金融主力军作用,要支持发展村镇银行等直接服务贫困农民的机构。各县按乡(镇)明确一家责任银行,由责任银行对建档立卡贫困户实行名单制管理,并开展逐户走访和信用评定,采取“一次核定、随用随贷、余额控制、周转使用”的办法进行管理。

三是会同基层扶贫部门做好贫困户的贷前、贷中、贷后的服务工作。

驻村工作队、帮扶单位(责任人)和“第一书记”:

驻村工作队、帮扶单位(责任人)和“第一书记”应该把扶贫小额信贷作为帮扶建档立卡贫困户脱贫的重要工作内容。对贫困户的脱贫需求进行摸底,帮助贷款贫困户提出项目建议,引导贫困户申请贷款,协助核实贷款贫困户情况和贷款回收,监督贷款贫困户资金使用,为贫困户提供市场信息,协助联系技术部门提供技术服务等。

申请扶贫小额信贷的条件及流程有哪些?...

什么人可以获得扶贫小额信贷贷款?程序...

《浙江省扶贫小额信贷管理办法》的通知...

方正县精准扶贫小额信贷管理暂行办法:...

什么是“小额信贷”?小额信用贷款需要...

农村小额贷款流程有哪些?如何申请才能...

农村申请小额贷款借款人需要什么条件?...

贫困户贷款5万元3年免息是真的吗?附...

《泸县2018年农机化创新发展工作意...

扶贫小额信贷新政策:借款人年龄上限可...

什么条件的人能获得扶贫小额信贷?办理...

关于进一步完善石家庄市扶贫小额信贷机...

天全县扶贫小额信贷分险基金使用管理实...

2018年阳新县扶贫小额信贷工作实施...

关于印发2018年阳新县扶贫小额信贷...

复制成功

微信号: bieshu888