来源:互联网2016-07-28 17:14:27

问:对于融资租赁房屋的情况应如何确定房产税纳税义务人吗?

答: 根据《财政部国家税务总局关于房产税城镇土地使用税有关问题的通知》 (财税〔2009〕128号) 文件的规定融资租赁的房产由承租人自融资租赁合同约定开始日的次月起依照房产余值缴纳房产税。合同未约定开始日的由承租人自合同签订的次月起依照房产余值缴纳房产税.因此对于融资租赁的房产其房产税应由承租人按上述文件规定的纳税义务发生时间缴纳房产税。

扩展阅读:案例解析融资租赁的房产如何缴纳房产税

(一)资料

甲企业于2002年9月3日将原值为300万元的房产融资租赁给D企业,租期从2002年10月1日到2007年9月30日,共5年,每年收取租金80万元,租金于每期期初支付。当地税务机关规定,租赁期内的房产税由出租方缴纳。试计算甲企业当年度该房产应纳房产税(该省规定,按原值的30%作为扣除额)。

(二)解答

对于融资租赁的房屋,由于租赁费包括购进房屋的价款、手续费、借款利息等,与一般房屋出租的“租金”内涵不同,且租赁期满后,当承租方偿还最后一笔租赁费时,房屋产权要转移到承租方,这实际上是一种变相的分期付款购买固定资产的形式。

所以,在计征房产税时,应以房产余值计算征收。

应纳房产税=300×(1-30%)×1.2%=2.52(万元)

解题指导:

关于房产税的计算问题,除了上述有关内容外,还须掌握以下几点:

(1)房产税仅在城市、县城、建制镇和工矿区征收;

(2)与房屋不可分割的各种附属设备或不单独计算价值的配套设施,如暖气、下水管等,应计入房产原值征收房产税;

(3)对以房屋作价投资联营的企业,如果投资者参与投资利润分红,共担风险,按房产余值作为计税依据计征房产税。

(4)对免税单位(如国家机关)租给免税单位的房产仍应按规定征收房产税。

(5)外资企业不适用《房产税暂行条例》。

城镇土地使用税和房产税的纳税义务发生...

如何界定土地使用税的纳税义务人?具体...

在租赁的土地上盖房如何缴纳房产税?

土地融资租赁如何缴纳增值税

涨知识:个人产权的房屋出租应如何纳税...

出租房屋如何缴纳房产税?

山西发生野生天鹅禽流感疫情!现在情况...

四川西充H5N6亚型高致病性禽流感疫...

湖南H5N1禽流感情况如何?会传染人...

财政部:2018-2023大型客机研...

成都市关于做好房产税、城镇土地使用税...

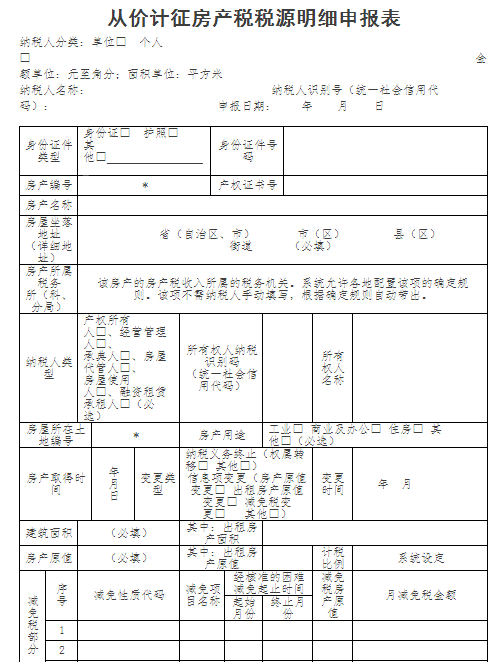

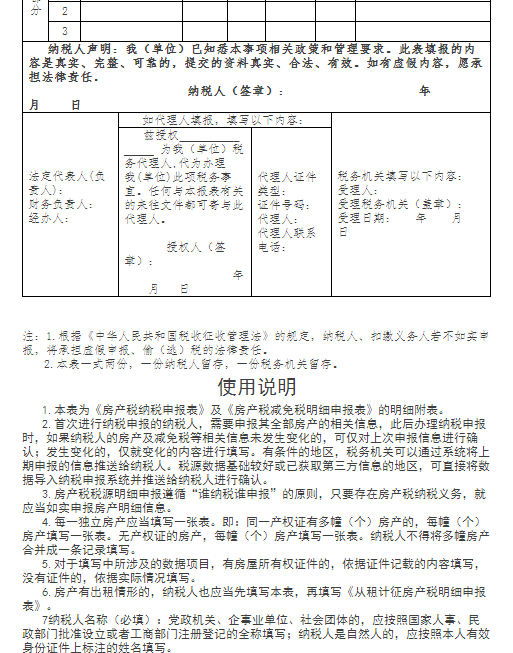

房产税纳税申报表

土地税和土地使用税的区别在哪里?纳税...

哪些人是土地增值税的纳税义务人?纳税...

城镇土地使用税纳税义务发生时间(案例...

复制成功

微信号: bieshu888