来源:互联网2016-01-07 13:07:39

“三农”发展离不开金融支持。财政部、国家税务总局早在2009年1月1日起就开始实行多项税收优惠以减轻农村金融机构税收负担,2013年12月31日优惠政策已执行到期。为继续支持农村金融发展,解决农民贷款难问题,日前,财政部、国家税务总局又联合下发《关于延续并完善支持农村金融发展有关税收政策的通知》(财税〔2014〕102号),再次明确农村金融有关税收政策。

一是自2014年1月1日至2016年12月31日,对金融机构农户小额贷款的利息收入,免征营业税。

二是自2014年1月1日至2016年12月31日,对金融机构农户小额贷款的利息收入,在计算应纳税所得额时,按90%计入收入总额。

三是自2014年1月1日至2016年12月31日,对保险公司为种植业、养殖业提供保险业务取得的保费收入,在计算应纳税所得额时,按90%计入收入总额。

农户是指长期(一年以上)居住在乡镇(不包括城关镇)行政管理区域内的住户,还包括长期居住在城关镇所辖行政村范围内的住户和户口不在本地而在本地居住一年以上的住户,国有农场的职工和农村个体工商户。小额贷款是指单笔且该户贷款余额总额在10万元(含)以下贷款。保费收入是指原保险保费收入加上分保费收入减去分出保费后的余额。金融机构应对符合条件的农户小额贷款利息收入进行单独核算,不能单独核算的不能享受上述营业税、所得税优惠政策。

关于延续支持农村金融发展有关税收政策...

2017-2019农村金融有关税收政...

农村金融发展现状如何?存在什么问题?...

农村金融是干什么的?发展现状如何?专...

平南县全面推进深化农村金融改革强化金...

浅析我国农村金融的现状及未来发展趋势...

《中国农村金融发展报告2015》发布...

关于优化我国农村金融发展的外部环境的...

积极发展新型农村金融机构:小额信贷组...

我国农村金融发展历程

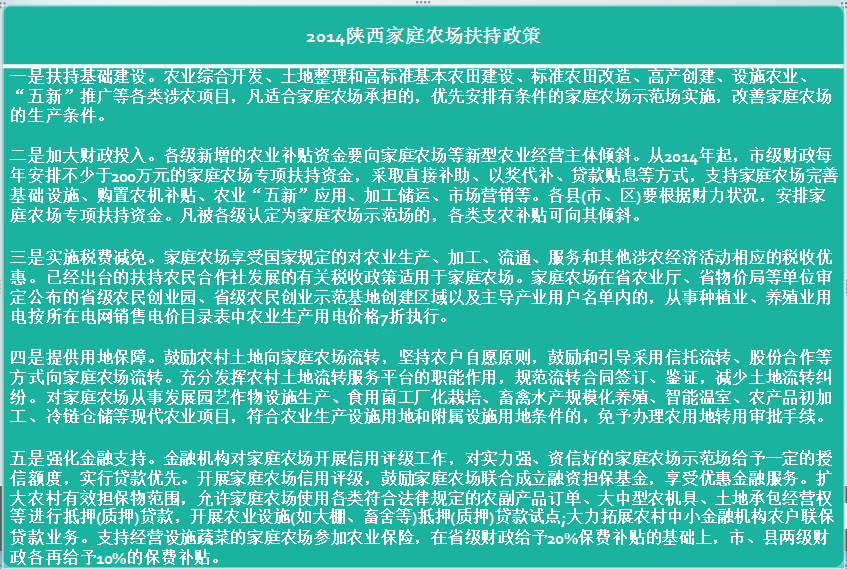

陕西家庭农场扶持政策(2014-20...

山东省关于组织申报2014-2016...

农村集体土地流转税收政策有哪些?

关于完善住房租赁有关税收政策的公告

房地产税收政策新规定2022:房地产...

复制成功

微信号: bieshu888