来源:互联网2015-10-16 12:08:53

涉及土地交易,就需要缴纳各种税费税金,如果你是刚入行或者只进行1、2次简单土地交易,各种的税费肯定把你搞的晕头转向,因此,梳理这些知识。

根据税种区分有三点:

一、营业税及附加(出让方):

1、按转让价与购置价的差价缴纳5%的营业税。

2、按缴纳的营业税缴纳7%的城建税和3%的教育费附加。

二、印花税和契税(双方):

1、按产权转移书据(合同)所载金额缴纳0.05%的印花税。

2、按成交价格(合同)缴纳3%的契税(有的地方是5%)。

三、土地增值税(出让方):

1、按取得收入减除规定扣除项目金额后的增值额,缴纳土地增值税。

2、规定扣除项目:取得土地使用权所支付的金额;开发土地的成本、费用;与转让房地产有关的税金等。

3、税率的确定四档:增值额未超过扣除项目金额的50%的部分,税率为30%;增值额超过扣除项目金额的50%至100%的,税率为40%;增值额超过扣除项目金额的100%至200%的,税率为50%;增值额超过扣除项目金额200%的,税率为60%。

为计算方便,可以通过速算公式计算:

土地增值税税额=增值额*税率-扣除项目金额*速算扣除系数

(0、5%、15%、35%分别对应30%、40%、50%、60%税率)。

根据环节区分有四点:

一、新征耕地环节

1、耕地占用税。占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人。以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。实际占用的耕地面积包括经批准占用的耕地面积和未经批准占用的耕地面积。

2、契税。按成交价格的3%缴纳。

3、印花税。土地使用证,每本贴花5元。

4、城镇土地使用税。征用的耕地,自批准征用之日起满1年时开始缴纳土地使用税;征用的非耕地,自批准征用次月起缴纳土地使用税。征用的耕地与非耕地,以土地管理机关批准征地的文件为依据确定。

二、土地出让环节

1、契税。在我国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,按成交价格的3%缴纳。对承受国有土地使用权应支付的土地出让金应征收契税,不得因减免出让金减免契税。

2、印花税。土地使用证,每本贴花5元;土地使用权出让合同按产权转移书据征收印花税,按合同载明出让金额的万分之五缴纳。

三、土地转让环节

1、营业税。凡转让土地使用权的单位和个人为营业税的纳税义务人。以转让土地使用权收取的全部价款和价外费用,按5%税率计算缴纳。单位和个人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权购置或受让原价后的余额为营业额。

2、城建税、教育费附加、地方教育附加。以转让土地使用权实际缴纳的营业税为计税依据。城建税的税率。纳税人在市区为7%;在县城、建制镇的为5%;不在上述地区的为1%。教育费附加的征收标准为3%,地方教育附加征收标准为2%。

3、土地增值税。凡转让国有土地使用权并取得收入的单位和个人为土地增值税的纳税义务人,转让非国有土地和国家以土地所有者的身份出让国有土地的行为不征土地增值税。其计税依据为转让土地使用权所取得的增值额。

税率为:增值额未超过扣除项目金额50%的部分,税率为30%。

增值额超过扣除项目金额50%、未超过扣除项目金额100%的部分,税率为40%。

增值额超过扣除项目金额100%、未超过扣除项目金额200%的部分,税率为50%。

增值额超过扣除项目金额200%的部分,税率为60%。

4、所得税。个人转让土地使用权,取得的转让所得按“财产转让所得”计征个人所得税,差价的20%。单位转让土地使用权,取得的转让所得计入应纳税所得额计征企业所得税。

5、印花税。土地使用证,每本贴花5 元;土地使用权转让合同按产权转移书据征收印花税,按合同载明转让金额0.5‰缴纳。

6、契税。在我国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人。土地使用权出售按成交价格的3%缴纳;土地使用权赠与、交换按征收机关参照土地使用权出售的市场价格核定金额的3%缴纳。

四、土地使用环节

(一)自用

1、城镇土地使用税。在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税义务人。我省对独立于行政区划外的,从事生产、经营活动的农场、林场也征收土地使用税。以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

免税单位无偿使用纳税单位的土地,免征土地使用税;纳税单位无偿使用免税单位的土地,纳税单位应按规定缴纳土地使用税。纳税单位与免税单位共同使用共有使用权土地上的多层建筑,对纳税单位看按其占用的建筑面积占建筑总面积的比例计征土地使用税。

(二)出租

1、城镇土地使用税。在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,为城镇土地使用税的纳税义务人。我省对独立于行政区划外的,从事生产、经营活动的农场、林场也征收土地使用税。以纳税人实际占用的土地面积为计税依据,依照规定税额计算征收。

免税单位无偿使用纳税单位的土地,免征土地使用税;纳税单位无偿使用免税单位的土地,纳税单位应按规定缴纳土地使用税。纳税单位与免税单位共同使用共有使用权土地上的多层建筑,对纳税单位看按其占用的建筑面积占建筑总面积的比例计征土地使用税。

2、营业税。按租金收入的5%缴纳。

3、城建税、教育费附加、地方教育附加。以出租土地实际缴纳的营业税为计税依据。城建税的税率。纳税人所在地在市区为7%;在县城、建制镇的为5%;不在市区、县城或镇的为1%。教育费附加的征收率为3%,地方教育附加2%。

单位或个人出租土地,其取得的租金收入,应分别计征所得税。

(三)投资

1、营业税。以土地使用权投资入股,参与接受投资方利润分配,共同承担投资风险的行为,不征收营业税。以不动产、土地使用权投资入股,收取固定利润的,应区别以下情况征收营业税:不动产的所有权或土地的使用权没有发生转移,属于将场地、房屋等转让他人使用的业务,其收取的固定利润,应按“服务业”税目中“租赁业”税目征收营业税;不动产所有权或土地使用权发生了转移,其收取的固定利润,按“销售不动产”或“转让无形资产”征收营业税。

2、土地增值税。对于以房地产进行投资、联营的,投资、联营的一方以土地作价入股进行投资或作为联营条件,将房地产转让到所投资、联营的企业中时,暂免征收土地增值税。对于以土地作价入股进行投资或联营的,凡所投资、联营的企业从事房地产开发的,或者房地产开发企业以其建造的商品房进行投资和联营的,不适用暂免征收土地增值税的规定。

3、企业所得税。企业以土地使用权进行对外投资,企业所得税视为按公允价值转让无形资产并投资两项业务,转让无形资产应确认转让损益,计入应税所得。

4、契税。以土地权属作价投资、入股的,视同土地使用权转让,由产权承受方缴纳。

5、印花税。实收资本和资本公积两项的合计金额大于原已贴花资金的,增加的部分需要交纳万分之五的印花税。

土地流转需要缴纳哪些税费?主要包括这...

二手房交易税费包括哪些?需要缴纳的标...

土地转让需要缴纳哪些税费?

土地出让需要缴纳哪些税费?

新征耕地需要缴纳哪些税费?

工业用地土地使用税需要缴纳吗?需要交...

工业用地出售需要缴纳什么税费?附缴纳...

土地使用权质押税费有哪些?出让方和受...

国有土地使用权转让缴纳税费的法律依据...

国有土地使用权转让需缴纳哪些税费?

二手房交易税费什么时候交?购房时需要...

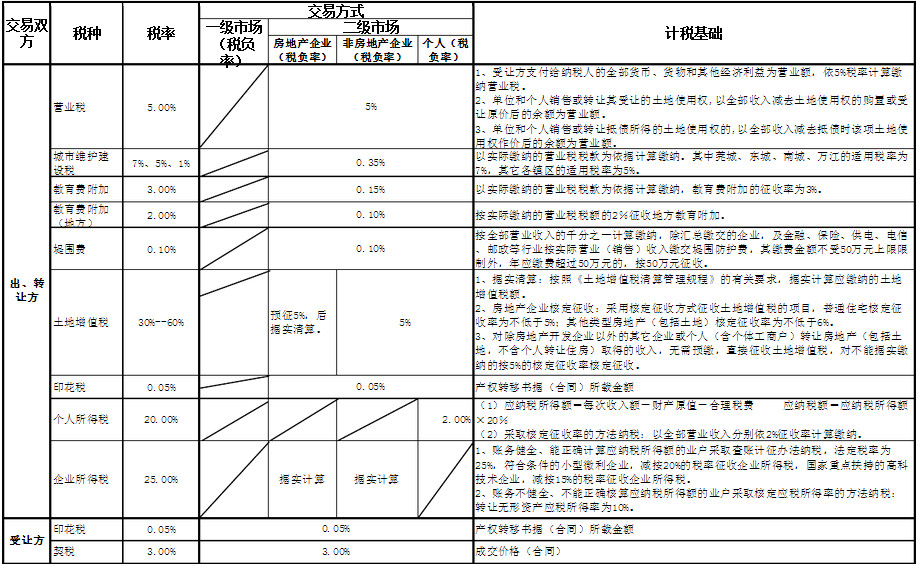

土地交易税费一览表

哪些土地可以免缴土地使用税?农村地需...

9月1日起,中国耕地占用税法实施!哪...

2019耕地占用税缴纳标准是多少?哪...

复制成功

微信号: bieshu888