来源:央广网2019-09-02 10:52:28

2019年9月1日起,《中华人民共和国耕地占用税法》将正式施行,原《暂行条例》同时废止。耕地占用税法立法的背景是什么?与之前的《中华人民共和国耕地占用税暂行条例》相比,主要有哪些变化?中国乡村之声特约评论员徐春晖分析:

徐春晖:我国是人均耕地少、农业后备资源严重不足的国家,据相关数据显示,我国耕地面积只有约20.25亿亩,人均耕地面积仅1.52亩,不到世界人均耕地面积的一半。《中华人民共和国耕地占用税法》的出台实施,将从更高层级,以更大力度贯彻落实国家最严格的耕地保护制度,限制非农业建设无序、低效占用农业生产用地,以经济手段保护有限的土地资源,尤其是耕地资源,促进土地资源的合理配置。

《中华人民共和国耕地占用税法》与《中华人民共和国耕地占用税暂行条例》相比,有四个显著变化。

第一是征税范围有变化。《中华人民共和国耕地占用税法》新增了“占用园地”,明确了临时占地征税的规定,同时将“占用耕地建设农田水利设施”,列入不缴纳耕地占用税范围。

第二是减免政策有优化。《中华人民共和国耕地占用税法》将水利工程占用耕地列入优惠范围,将享受税收优惠的范围扩大到符合农村最低生活保障条件的农村居民,并且适当扩大了享受免税优惠的公益单位范围。

第三是各地适用税额有细化。将具体适用税额决定权由省级人民政府调整至省级人大常委会。各省可根据人均耕地面积和经济发展等情况,确定各地区适用税额。

第四是纳税申报有简化。此前,耕地占用税需要按照地块填写纳税申报表,一个地块需要填写一张表格。一个耕地占用项目往往涉及多个地块,纳税人也就需要填报多张申报表,现在申报表“多变一”,纳税人可以将一个批次项目涉及的多个地块汇总申报,也可以按地块或者征收品目分别开票。

我国经纬度跨度大,地形地貌多样,从全国层面上看,各地人均耕地面积和经济发展情况的差异较大,人均耕地面积最多和最少的省份相差近10倍。那么,《中华人民共和国耕地占用税法》中的税额标准具体是怎么确定的?研读税法可以看到,它将全国所有省份分为9档,并分别确定了平均税额标准,由各省根据各县级单位人均耕地面积和经济发展的情况,在税法规定的幅度内,制定辖区内各县级单位具体适用的税额。

耕地占用税是国家税收的重要组成部分,具有特定性、一次性、限制性和开发性等不同于其他税收的特点。经过近三十年的发展,之前的《中华人民共和国耕地占用税暂行条例》经过了修改、实施细则的配套和管理规程的补充,乘国家税制体制改革的东风《中华人民共和国耕地占用税法》出台实施是发展的必然,它的实施将利用经济手段限制乱占滥用耕地,补偿占用耕地所造成的农业生产力的损失,为大规模的农业综合开发提供必要的资金来源,促进农业生产的稳定发展。

耕地占用税法主要有哪些变化?是每年都...

9月1日起,中国耕地占用税法实施!哪...

2021中华人民共和国土地管理法新旧...

耕地占用税每年都交吗?哪些人要交?如...

最新中华人民共和国耕地占用税法实施办...

耕地占用税法9月1日起施行,占用耕地...

农村低保户使用耕地要缴纳占用税吗?看...

房地产税法、耕地占用税法等11部税法...

2017年耕地占用税最新政策规定(附...

《中华人民共和国耕地占用税法(征求意...

我国首部资源税法表决通过!什么时候开...

年底前社保和工资迎来新变化!主要有哪...

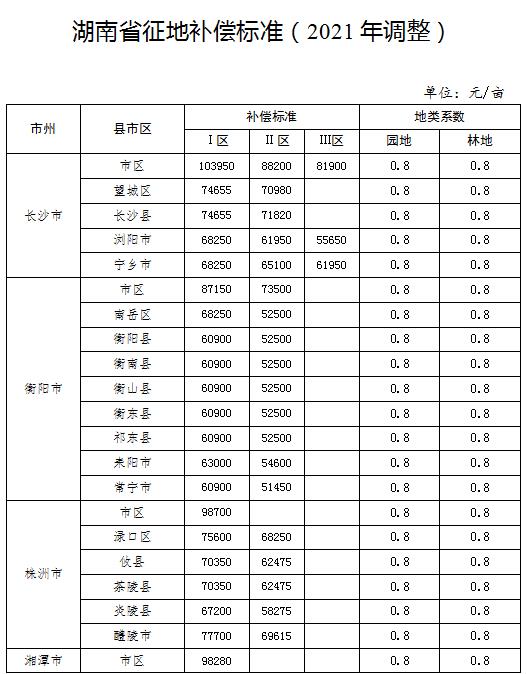

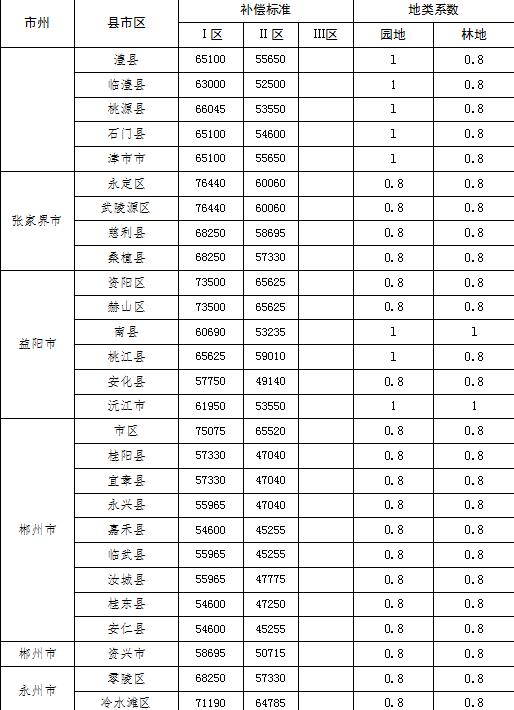

2021年湖南省征地补偿标准是什么?...

2021年高考改革的省份有哪些?主要...

最新的2020年版国家地理信息公共服...

复制成功

微信号: bieshu888